キャピタルゲインを狙う投資とインカムゲインを狙う投資法がありますが

各人が何を求めるのかによってベストチョイスは変わります。

私の場合は、インカム投資を選びました。

お金を何に使うのか?

先生、投資で得たお金は何に使うのですか?

先生は老後の資金として残していきます。

老後、貯蓄が2000~3000万必要と言われており

積み立てで投資を行う事で準備ができます。

30年間 月3万円を生活費から投資に回す

として、その間は生活を我慢するのですか?

我慢が必要です。

ある程度の資金が必要なので

え~。30年間も僕は続けられないです。

60歳に向けてお金を貯めるモチベーションがわきません。

なるほど。それではインカム投資はどうですか?

インカム投資ってなんですか?

毎月、配当益を得れる銘柄に投資する方法です。

積み立てながら、毎月の配当額が増えていくので

積み立ての負担が少なく資産を増やすことができます。

それは良いですね。デメリットは何ですか?

キャピタルゲインを狙う銘柄と比べ、配当を出すため

複利の効果が得れないのでTOTALリターンが悪くなる傾向があります。

また、タコ足配当といった配当の為に資産を崩していく銘柄もある為

注意が必要です。

危険が一杯に思えてきました…

キャピタルゲインでも値動きはあります。

30年積み立ててもコロナショック等で株価が

下がってしまう事もあります。

そんな時でも将来は株価が上がると思える

銘柄選びが勝負です。

なるほど、それでは僕はインカム投資でタコ足配当になりにくく

値動きが少ない銘柄を選びます。

30年積み立てながら配当益で遊びたいからです!

配当で得たお金は、家族旅行など、人生の楽しみに使っていきます。

複利を捨てるのですね。

いばらの道ですが、それも選択ですね。

老後資金に注意してくださいね。

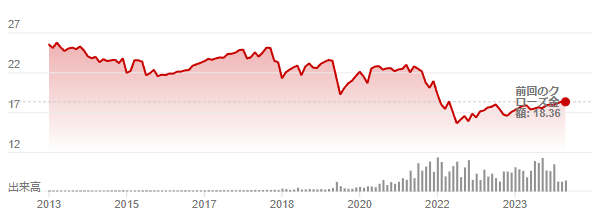

配当目標からのQYLD

毎月の配当が出るQYLD、東証ETF 2865 、カバードコール戦略で高配当でありながらタコ足配当を極力避ける運用ができています。 インカム投資先として第一候補ですが

QYLDの値動きですが、長期スパンではマイナスです。

10年かけて年10%配当で+100%、Δ30%に株価がなっているのでTOTAL+70%

NASDAQ100の長期スパンでの値動きを見ると確実にQYLDを購入した方が損です。

10年で何倍だろ…。

すでにお金を持っている人はインカム投資先としてQYLDは良いのでしょうが…。

積み立てインカム投資を行っていった先に将来はあるのでしょうか?確認してみましょう。

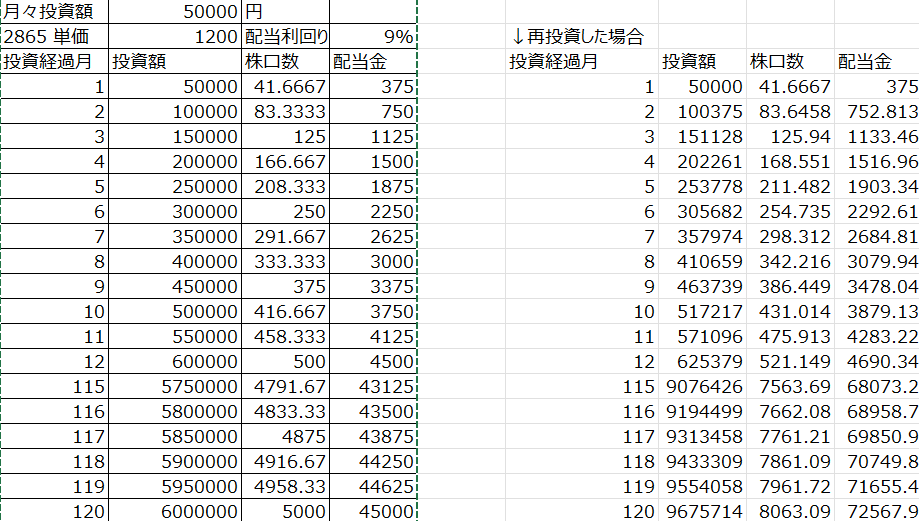

月々5万円として10年投資を行った際、複利効果を捨てたのが左

複利効果を取ったのが右です。大きな投資額の差が出ますね。

複利効果を捨てた場合、10年後には月々5万投資して4万5千円返ってくるようになります。

ただ資産成長は600万と967万で複利効果有無により大きく異なります。

複利効果を捨てた生活であれば、積み立てと共に果実の甘みをかみしめる事ができます。

老後必要?とされる2000万円問題について考えていきます。

10年の生活から月5万円を削ってまで必要なのでしょうか?

2000万円問題はは高齢夫婦世帯の実収入(209,198円/月)から実支出(263,718円/月)を引いた54,520円を

毎月の赤字額とし、その毎月の赤字額を30年間積算をしているだけなのです。

という事は、収入が増えれば2000万円はいらないという事なのです。そして必要なのは月5万4千円程度。

十分、配当を楽しみながら到達できそうな気がします。

2865で想定すると、約735万円分。

毎月配当で旅行を楽しむ

2865で月5万円積み立て投資を行った際の、想定旅行回数です。家族4人4万円予算の安旅行ですが

2年目から配当金だけで年2回できます。5年目では2か月に1回できちゃいます。

老後の収入不安に対し備えながら、積み立て中の生活も楽しむ。

インカム投資スタートです。