新首相の発言や、アメリカ大統領選挙の動向によって株価が上下する中、日々の株価に一喜一憂していると心が落ち着きません。

もっと長期的な視点で資産を運用したいと思います。高配当銘柄で有名な商船三井について、長期運用銘柄か?検討をしてきます

①収益基盤の発展性はあるか?

高配当で知られる商船三井ですが、実はコロナより前は純利益が赤字もある状態だったようです。

海運事業が安定してきたのは、日本郵船、川崎汽船と商船三井3社がコンテナ部門を切り離し

「ONE」オーシャンネットワークエクスプレスホールディングスを作り、世界の強豪他社と規模の経済で戦えるようになってきたからだそうです。

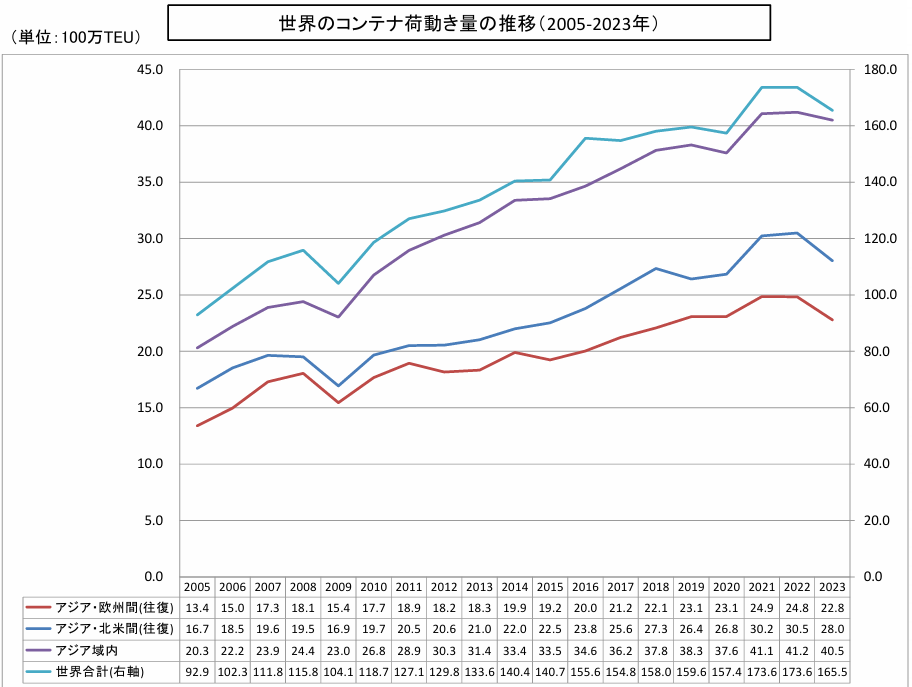

海運は世界の物流の根幹であり、世界経済の発展と共に運搬物は増加すると思います。

実際のデータでも経済の発展と共にコンテナの動きは拡大してきました。

海運にはパナマ運河やスエズ運河等の地政学リスクや、燃料費等の変動因子も大きく市場規模が拡大するだけでは安定した収益を得れる事にはなりません。

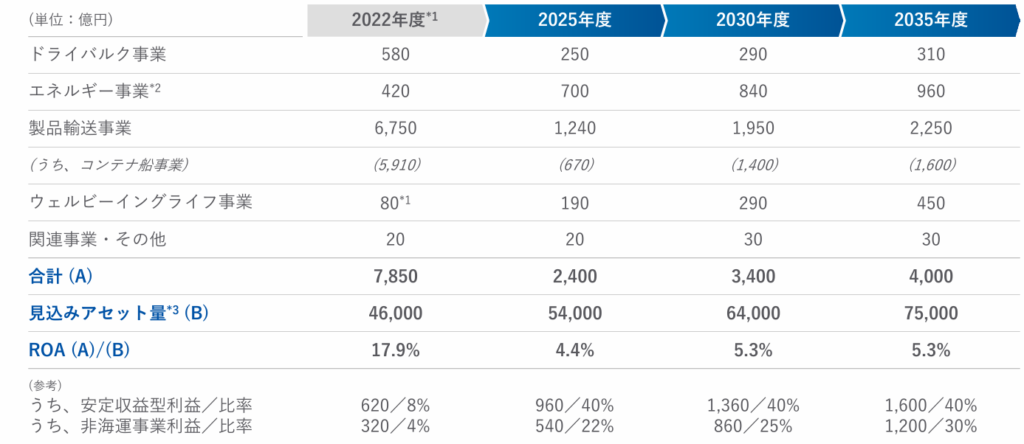

商船三井では。海運を基盤としながらも、リスクを分散する為、非海運事業を強化していく方針を発表しました。

各事業毎の収入予想 ▼出展:商船三井HP https://www.mol.co.jp/ir/management/plan/pdf/blueaction2035.pdf

こう見ると2022年の海運特需は凄まじいものだったのですね。

今後はエネルギー事業やウェルビーイング事業(不動産関係)に力をいれていくようです

とはいえ、海運の会社。事業規模を維持・拡大する為のM&Aは積極的に実施していくようです。

特需で儲かったお金でCN燃料輸送や発電のエネルギー事業でポジションを取れると今後面白くなると思います。

個人的には発展性ありと考えます

②事業に想定されるリスクは?

地政学リスクとして、パナマ運河やスエズ運河があげられます。

パナマ運河は水不足による通行規制、スエズ運河は周辺国の戦争による通行懸念です。

特に中東は戦争に向かっているので当面スエズ運河は回避する事になります。

南アフリカ回りとなると燃料費が嵩むので、荷賃を上げざるをえません。

中東戦争が発生すると燃料費そのものが高騰する事も想定されます。

荷賃上昇→物流減少→収入減。コンテナ定期船は電車と同じように1回の運航での乗車率が勝負の事業です。荷賃上昇は良いのですが、物流減少になると一気に厳しい状況になってしまいます。

また、世界経済と連動して不況の時には物流の景気も厳しくなると考えられます。

これらのリスクは許容できず、赤字転落もケースによっては想定されます。

非海運事業に積極投資していく企業経営姿勢は理解できます。

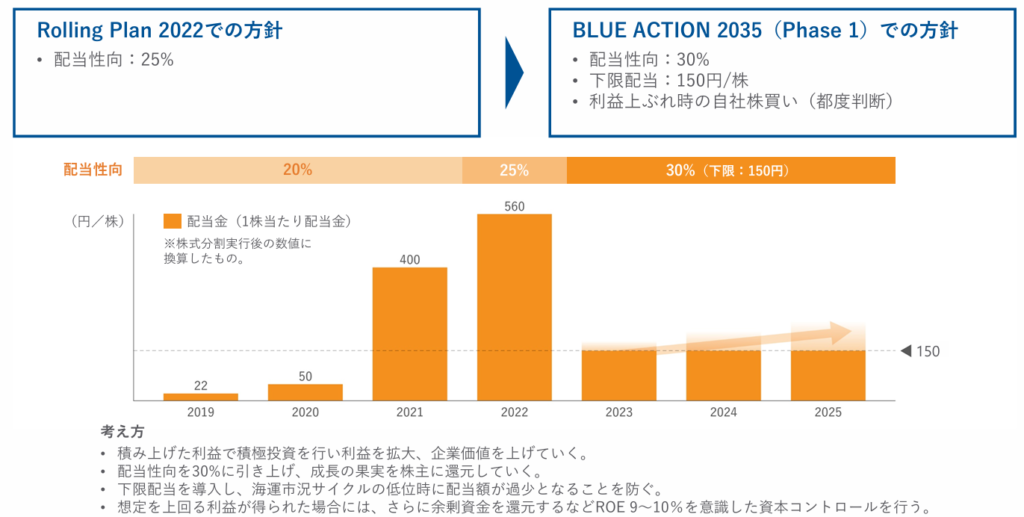

③配当方針は明確か?

配当方針は明確で配当性向は30%、下限150円。

本当はもう少し欲しいところですが、事業基盤強化も急務なので仕方ないですね。

長期で保有し成長を期待します。2025年3月期は280円を想定されています

残念ですが累進配当は記載がありませんが、下限150円を明言してくれています

▼出展:商船三井HP https://www.mol.co.jp/ir/management/plan/pdf/blueaction2035.pdf

④株価は買値か?いつ買うべき?

2025年3月の配当想定である280円で配当利回り5%とすると想定株価は5600円

現在の株価4820円はお買い得に見えてきます。PBRも1倍以下です。

赤字で配当下限の150円だったとしても配当利回り3.1%を確約してくれる優良銘柄だと思います。

今200株保有しているので、あと100株あると、300株の株主優待も狙えます。

変動が多く安定銘柄ではありませんが、長期目線で見ると安定銘柄企業。

中東情勢が悪化すると、影響を受ける景気連動株だと思いますので

株価急落の買い時を虎視眈々と狙っていきます✋