不動産投資を始めた時、多くの人が気になるのは

「5年後に本当にいくら残るのか?」

という点ではないでしょうか。

始めたばかりの私も超気になります。

表面利回りが高い物件は魅力的に見えます。

けれど、実際に大切なのは、毎月いくら手元に残るのか、空室や修繕があっても耐えられるのか、そしてその実績が次の融資につながるのかです。

私自身、会社員を続けながら合同会社で不動産投資を進めていますが、今意識しているのは「一気に増やすこと」ではありません。

大切にしているのは、高値づかみを避け、手残りを積み上げ、金融機関に説明しやすい形で拡大していくことです。

今回は、そんな考え方をもとに、築古戸建からスタートして5年後に月25万円前後のCFを目指すロードマップを、年ごとの購入想定物件、価格、内部留保、役員借入、不動産CFが分かる形で整理してみます。

本当に儲かるのだろうか…

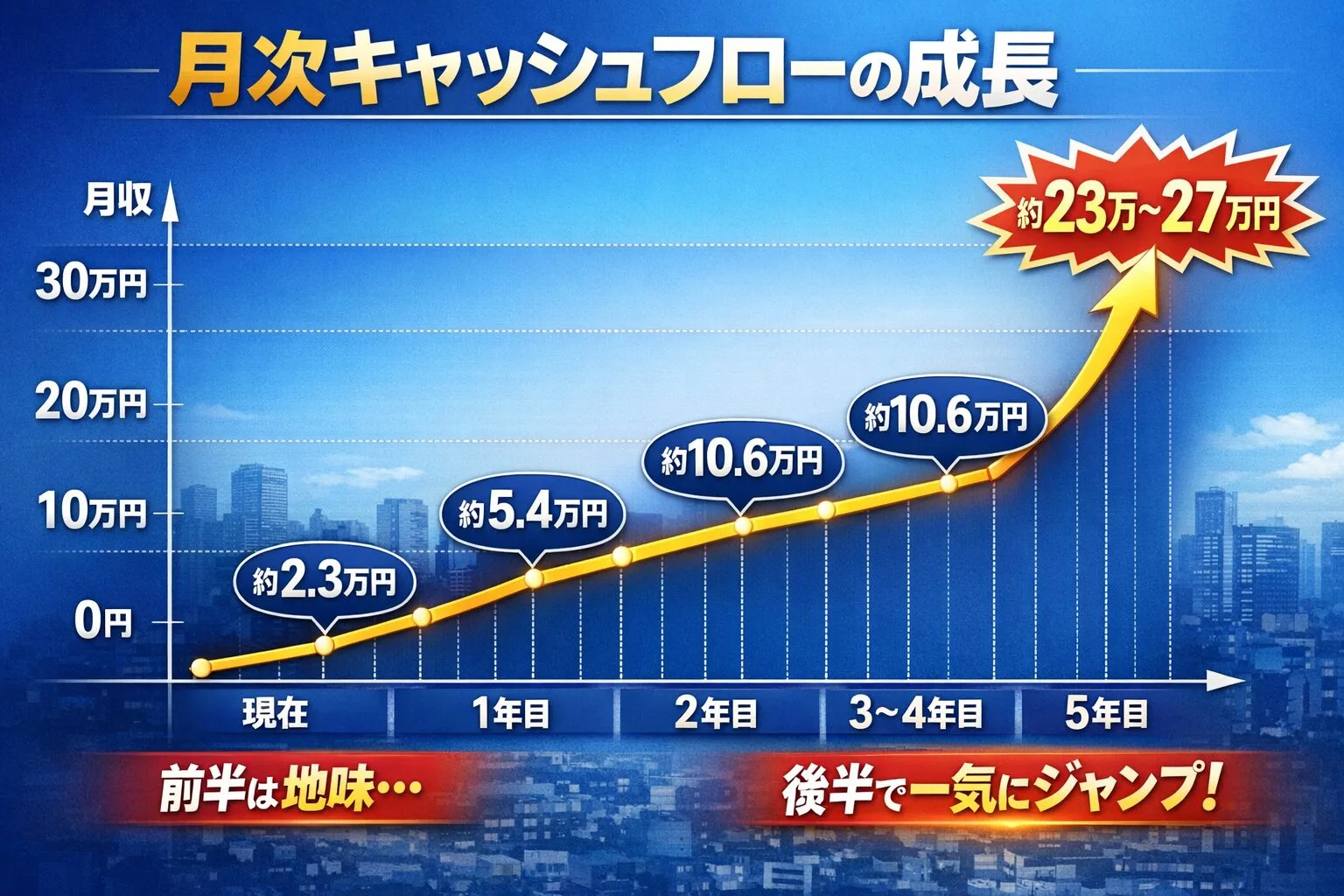

5年後の目標は「戸建3戸+小規模一棟」で月25万円CFに近づくこと

私が今の戦略で現実的だと考えている5年後の形は、次のようなものです。

- 築古戸建を3戸前後保有

- その後、小規模一棟アパートを1棟取得

- 管理は外注中心

- 法人内部に一定の現金を残す

- 毎月の安定CFを積み上げる

最終的な理想は月25万円前後のCFですが、そこへ至るまでには順番があります。

いきなり大きな一棟を狙うのではなく、まずは安く買える戸建で実績を作り、決算を整え、金融機関に見せられる形を作ること

とりあえず、手元資金はないのでコツコツ積み上げていくしかありません

5年間のロードマップ一覧

以下が、現実的な5年計画です。

個人の収入から毎年100万は不動産投資or個人預金に捻出する前提で考えました。

| 年 | 購入想定 | 物件価格 | 諸費用込総額 | 年間不動産CF | 役員借入 | 会社留保 | 個人預金 |

|---|---|---|---|---|---|---|---|

| 現在 | 1号機戸建 | 380万円 | 420万円 | 27万円 | 430万円 | 410万円 | 約600万円 |

| 1年目 | 2号機戸建 | 400万円 | 440万円 | 38+27万円 | 733万円 | 約300万円 | 約397万円 |

| 2年目 | 3号機戸建 | 580万円 | 625万円 | 62+38+27万円 | 1093万円 | 約100万円 | 約137万円 |

| 3年目 | 購入なし | 0円 | 0円 | 127万円 | 1093万円 | 約227万円 | 約237万円 |

| 4年目 | 購入なし | 0円 | 0円 | 127万円 | 1093万円 | 約354万円 | 約337万円 |

| 5年目 | 小規模一棟アパート | 2,800万〜3,300万円 | 頭金・諸費用600万〜700万円 | 277万円~327万円 | 1734万円 | 約150万円 | 約0万円 |

現実的に進めれる形で日程を考えてみましたが、手元資金がこのペースで用意できるか?

かなり疑問です。

また余裕を持った買い入れで考えましたが、自己資金ベースで組んでいくと非常に厳しい所

良い物件に出会えるかが肝だと思います。

1年目:2号機は「軽くて説明しやすい戸建」を狙う

1年目は、2号機取得の年です。

ここで重要なのは、派手な利回りではなく、価格が軽く、手残りが読みやすく、出口も作りやすい戸建を選ぶことです。

理想は次のような条件です。

- 価格は400万円前後

- 再建築可

- 接道に難がない

- 駐車場あり

- 賃貸中、または軽微修繕で貸せる

- 金融機関にも説明しやすい

この年の狙いは、2号機を取っても年末時点で内部留保300万円前後を残すことです。

この水準が保てると、法人としての安定感が出てきます。

1年目の着地イメージ

- 戸建2戸保有

- 年間CF:38万円+27万円

- 月間CF:約5.4万円

- 年末内部留保:約100万円

まだ数字としては大きくありません。

でも、ここで大切なのは金額よりも、2戸運営の実績が積み上がることです。

2年目:3号機は少し重くても、出口のある戸建なら検討する

2年目は、3号機を取る年です。

ここで候補になるのは、2号機より少し価格帯が上がる戸建です。

想定価格は580万円前後。

ただし、「高いけれど良い物件」なら何でもよいわけではありません。

見るべきポイントは次の通りです。

- エリアの出口があるか

- 戸建賃貸として需要があるか

- 接道や再建築性に大きな問題がないか

- 修繕負担が重すぎないか

- 価格に見合うだけの安全性があるか

この年は多少役員借入を増やしてでも取得する価値がありますが、

前提はあくまで価格が適正であることです。

2年目の着地イメージ

- 戸建3戸保有

- 年間CF:62+38+27万円

- 月間CF:約10.6万円

- 年末内部留保:約100万円

- 追加役員借入累計:増加 1000万円ごえ

ここまで来ると、法人として「複数の賃貸戸建を運営している状態」が見えてきます。

ただ役員借入累計は評価として良くありません、おいおい調整が必要です

3年目は買わない。ここが実はかなり重要

不動産投資では、「次も買いたい」という気持ちが出やすいものです。

でも、3年目はあえて買わない方が良い局面があります。

この年のテーマは、

家賃実績を積み上げ、決算を整え、現預金を厚くすることです。

買わないからといって止まっているわけではありません。

むしろこの年は、

- 通帳の入金実績

- 決算書の見え方

- 修繕や証憑管理

- 金融機関との会話材料

を育てる年です。

3年目の着地イメージ

- 戸建3戸保有

- 年間CF:62+38+27万円

- 月間CF:約10.6万円

- 年末内部留保:約227万円

- 追加役員借入累計:増加 1000万円ごえ

数字以上に、この年で法人の土台が強くなります。

4年目も「買わない勇気」が一棟取得につながる

4年目も、原則として買わない想定です。

なぜなら、この1年でさらに内部留保を積むことで、5年目の一棟取得が一気に現実味を帯びるからです。

この年にやるべきことはシンプルです。

- 家賃収入を着実に積み上げる

- 無理な物件取得はしない

- 金融機関へ小規模一棟の打診準備を進める

- 自己資金の見せ方を整える

4年目の着地イメージ

- 戸建3戸保有

- 年間CF:62+38+27万円

- 月間CF:約10.6万円

- 年末内部留保:約354万円

- 追加役員借入累計:増加 1000万円ごえ

ここまで来ると、

「3戸の運営実績」「一定の内部留保」「追加役員借入余力」

を持った状態で、一棟の話ができるようになります。

5年目:いよいよ小規模一棟へ

5年目は、小規模一棟アパートへ進む年です。

価格帯としては2,800万円〜3,300万円程度を想定し、頭金・諸費用で600万〜700万円ほどの準備が必要になります。

ここで重要なのは、

いきなり大きな一棟に行くのではなく、“戸建3戸を回してきた延長線上の一棟”を選ぶことです。

つまり、

- 立地が極端に弱くない

- 戸数が多すぎない

- 修繕履歴や現況が読みやすい

- 地元信金に説明しやすい

- 空室リスクが重すぎない

という“地味だけれど堅い一棟”が理想です。

5年目の着地イメージ

- 戸建3戸+小規模一棟1棟

- 年間CF:200万〜260万円

- 月間CF:約17万〜22万円

この時点で、ブログで掲げた「月25万円CF」はあと一歩です。

5年で確実に月25万円へ到達というより、

5年で20万円超を固め、6年目で25万円に届く流れ

の方が、かなり現実的だと思います。

月25万円CFは“派手な当たり物件”ではなく“順番”で作る

不動産投資をしていると、どうしても

「この物件で一気に変わるのでは」

と思いたくなる瞬間があります。

でも実際には、月25万円のCFは1件の大当たりで生まれるものではなく、

正しい順番で、無理なく積み上げた先に見えてくる数字です。

今回のロードマップで大事なのは、次の3点です。

- 2号機・3号機で高値づかみしない

- 買わない年を作って内部留保を育てる

- 一棟は“見栄えの良さ”ではなく“続けやすさ”で選ぶ

この積み重ねが、結果的に最短ルートになるはずです。

少し苦しい感じではありますが、5年物件をうまく取得できれば25万/月のCFが見えてきます。

まとめ

5年間の現実的なロードマップを整理すると、流れはこうなります。

- 1年目:軽い2号機戸建を取得

- 2年目:出口のある3号機戸建を取得

- 3年目:買わずに決算と現金を固める

- 4年目:さらに内部留保を積み、一棟準備

- 5年目:小規模一棟へ進む

この進め方なら、

5年後に月17万〜22万円の安定CF、

その先に月25万円CFが見えてきます。

不動産投資は、早く増やした人が勝つゲームではありません。

むしろ、崩れずに積み上げた人が強い世界です。

会社員を続けながら法人を育てるなら、

今必要なのは派手な勝負ではなく、

5年後の数字につながる2号機、3号機、そして一棟への順番なのだと思います。

時間が味方してくれることを祈って。

人生ゆっくりいきましょう!